— 钢结构报价 —

来源:钢结构报价 发布时间:2024-08-21 05:52:22 人气:1

:1月20日,广东博盈特焊技术股份有限公司(以下简称“博盈特焊”)首发申请将上会。公司是长期专注于特种焊接核心研发技术及应用的高新技术企业,主营业务为防腐防磨堆焊装备、非堆焊的锅炉部件、能承受压力的容器及高端钢结构件的研发、生产和销售。

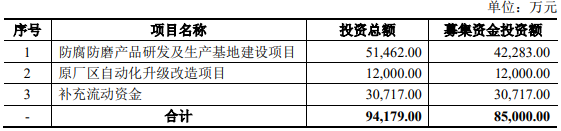

博盈特焊拟在深交所创业板公开发行不超过3300万股,占发行后总股本的比例不低于25%,拟募集资金8.5亿元,其中4.23亿元用于“防腐防磨产品研制及生产基地建设项目”、1.20亿元用于“原厂区自动化升级改造项目”、3.07亿元用于“补充流动资金”。博盈特焊这次发行的保荐人是中信建投证券,保荐代表人是刘实、李季刚。

2018年-2020年及2021年1-9月,博盈特焊营业收入分别是2.10亿元、4.39亿元、5.50亿元、5.23亿元,归属于母企业所有者的净利润分别为6139.25万元、8831.15万元、1.43亿元、1.36亿元,经营活动产生的现金流量净额分别为3001.15万元、7300.46万元、4581.17万元、1.13亿元。

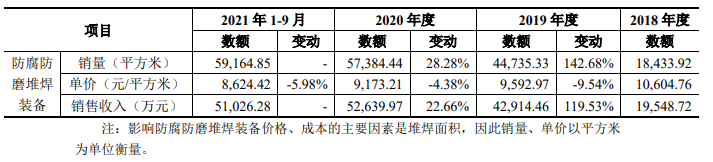

然而,博盈特焊防腐防磨堆焊装备的平均销售单价却在持续下降。报告期内,博盈特焊防腐防磨堆焊装备的平均销售单价分别为10604.76元/平方米、9592.97元/平方米、9173.21元/平方米、8624.42元/平方米,呈下降趋势。

2021年1-9月,博盈特焊防腐防磨堆焊装备的平均销售单价较2018年已下降了约2000元/平方米,下降幅度约为20%。

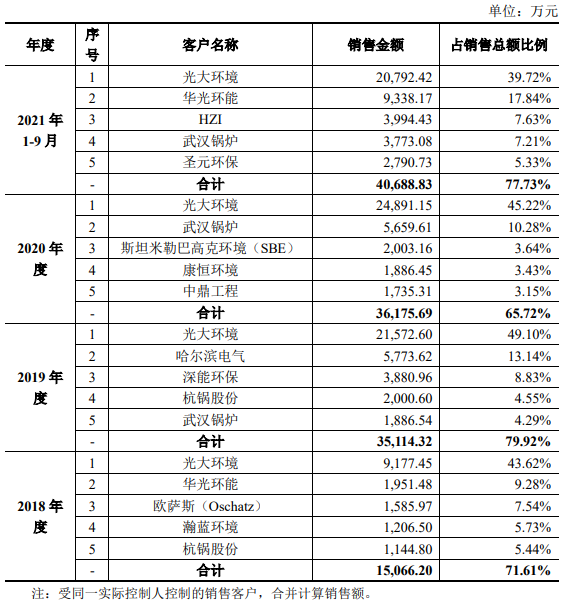

2018年、2019年、2020年、2021年1-9月,公司来自前五大客户(同一控制下合并口径)的出售的收益占据营业收入的占比分别是71.61%、79.92%、65.72%、77.73%,占比较高。其中各期,公司对光大环境(同一控制下合并口径)的出售的收益占据营业收入的占比分别是43.62%、49.10%、45.22%、39.72%,销售金额及占比相对较高。

据每日经济新闻,截至招股说明书签署日,博盈特焊取得了26项境内专利,其中发明专利2项,实用新型24项。必须要格外注意的是,发明专利“堆焊结构和提供堆焊结构的方法”,专利号为ZL0.X,系与福惠北美公司共有的专利;此外,博盈特焊还拥有3项境外专利,其中2项为发明专利,同样与福惠北美公司共有。

博盈特焊在招股书中介绍了其16项核心技术,其中7项核心技术中应用了上述境内共有专利“ZL0.X”,因此,作为一项基础性技术,该专利对博盈特焊的重要性可见一斑。

博盈特焊在招股书中有提及,共有专利因双方未明确约定企业具有独占实施权,存在福惠北美公司以单独实施或者以普通许可方式许可他人实施该类专利的可能。“若福惠北美公司将该类共有专利许可给公司竞争对手实施,将可能给公司带来不利影响。”

根据招股书,2018年-2020年,博盈特焊核心技术产品收入占年度营收的比例分别是92.92%、97.67%和95.63%。

截至招股说明书签署日,李海生直接持有公司50.01%的股份、通过博利士科技和博德瑞科技分别间接持有4.37%的股份和0.93%的股份,为公司的控制股权的人及实际控制人。

博盈特焊拟在深交所创业板公开发行不超过3300万股,占发行后总股本的比例不低于25%,拟募集资金8.5亿元,其中4.23亿元用于“防腐防磨产品研制及生产基地建设项目”、1.20亿元用于“原厂区自动化升级改造项目”、3.07亿元用于“补充流动资金”。

2018年-2020年及2021年1-9月,博盈特焊营业收入分别是2.10亿元、4.39亿元、5.50亿元、5.23亿元,归属于母企业所有者的净利润分别为6139.25万元、8831.15万元、1.43亿元、1.36亿元,经营活动产生的现金流量净额分别为3001.15万元、7300.46万元、4581.17万元、1.13亿元。

对此,博盈特焊表示,如果在短期内出现垃圾焚烧发电等主要应用领域需求下降、市场拓展进度没有到达预期等情况,将会对公司的营业收入和盈利能力带来不利影响。

招股说明书显示,报告期内,博盈特焊防腐防磨堆焊装备的平均销售单价分别为10604.76元/平方米、9592.97元/平方米、9173.21元/平方米、8624.42元/平方米,呈下降趋势。

2021年1-9月,博盈特焊防腐防磨堆焊装备的平均销售单价较2018年已下降了约2000元/平方米,下降幅度约为20%。

对此,博盈特焊表示,如果未来基本的产品的销售价格持续下降,但产品成本不能保持同步下降,将会对公司业绩造成不利影响。

据界面新闻,2018年-2020年,博盈特焊来自前五大客户(同一控制下合并口径)的出售的收益分别为15,066.20万元、35,114.32万元36,175.69万元,占营业收入的比例分别为71.61%、79.92%、65.72%,虽然近年来呈现下降趋势,但公司的客户集中度仍然较高。

博盈特焊对此表示,一方面公司的主要产品为防腐防磨堆焊装备,报告期内主要应用于垃圾焚烧发电行业,下游垃圾焚烧发电市场的集中度相对较高,导致公司的客户集中度相对较高。另一方面,公司是国内少数几家具备防腐防磨堆焊装备规模化生产能力的企业之一,推动了防腐防磨堆焊装备在垃圾焚烧发电领域的产业化应用。该产品在垃圾焚烧发电市场存在渗透率逐步提升的过程,较早采用该产品的下游客户即成为公司在报告期内的主要客户,也导致了公司的客户集中度相对较高。

值得注意的是,报告期内,博盈特焊对光大环境(同一控制下合并口径)的销售收入分别是9117.45万元、21,572.60万元和24,891.15万元,占据营业收入占比分别是43.62%、49.10%、45.22%,一直维持在高位,表明博盈特焊对第一大客户光大环境依赖程度依然没有改变。

博盈特焊对此解释称光大环境作为垃圾焚烧发电行业的龙头企业之一,建设运营的垃圾焚烧发电项目较多,在国内较早采用了公司的防腐防磨堆焊装备,而公司与光大环境的合作关系具有一定的历史基础,还是光大环境防腐防磨堆焊装备核心的供应商,双方合作关系稳定,因此光大环境成为公司在报告期内的第一大客户。

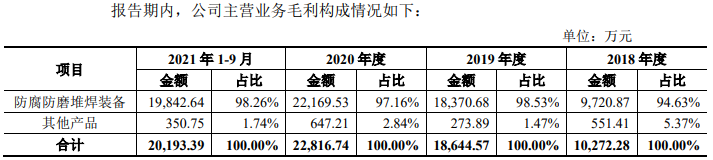

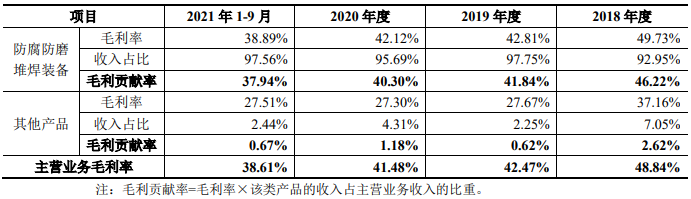

报告期内,防腐防磨堆焊装备毛利分别为9720.87万元、18,370.68万元和22,169.53万元,占主营业务毛利的比重分别为94.63%、98.53%和97.16%,对主营业务毛利贡献率分别为46.22%、41.84%和40.30%,也就是说博盈特焊的毛利主要来源于防腐防磨堆焊装备。

值得注意的是,报告期内,防腐防磨堆焊装备毛利率分别为49.73%、42.81%和42.12%。2019年毛利率同比下降6.92个百分点,2020年毛利率同比下降0.69个百分点。

与此同时,报告期内,公司营收和净利润均实现快速增长。其中,主营业务收入分别是21,032.39万元、43,904.34万元和55,010.27万元,最近三年复合增长率为61.73%;净利润分别为6139.25万元、6981.94万元和13,356.00万元。

针对防腐防磨堆焊装备毛利率下降,博盈特焊解释称根本原因系一方面随着行业竞争的日益加剧,公司为进一步巩固市场占有率与竞争优势,适当降低了销售价格,以获取更多的合同及订单,从而使得毛利率会降低。另一方面受主要原材料镍基焊材价格波动的影响,2019年度,镍金属价格上着的幅度较大,使得镍基焊材采购价格上升,因此导致公司2019年及2020年度结转的单位直接材料成本有所上升。此外,2020年度,公司执行了新收入准则,将原来计入销售费用中的运输费用调整至生产所带来的成本核算,由此导致产品毛利率有所下降。

据每日经济新闻,博盈特焊称,持续保持对材料、工艺和设备的研发,是公司加快速度进行发展的重要动力。此外,其还提到,在研发创新的同时,公司注重对研发成果、生产制造经验的总结,并通过申请专利的形式对核心技术进行保护。

截至招股说明书签署日,博盈特焊取得了26项境内专利,其中发明专利2项,实用新型24项。必须要格外注意的是,发明专利“堆焊结构和提供堆焊结构的方法”,专利号为ZL0.X,系与福惠北美公司共有的专利;此外,博盈特焊还拥有3项境外专利,其中2项为发明专利,同样与福惠北美公司共有。

记者注意到,博盈特焊在招股书中介绍了其16项核心技术,其中7项核心技术中应用了上述境内共有专利“ZL0.X”,因此,作为一项基础性技术,该专利对博盈特焊的重要性可见一斑。

至于形成共有专利的原因,博盈特焊并未在招股书中披露。4月底,记者就以上问题采访公司并发送采访邮件,但截止至发稿尚未得到回复。

不过,博盈特焊在招股书中有提及,共有专利因双方未明确约定企业具有独占实施权,存在福惠北美公司以单独实施或者以普通许可方式许可他人实施该类专利的可能。“若福惠北美公司将该类共有专利许可给公司竞争对手实施,将可能给公司带来不利影响。”

根据招股书,2018年-2020年,博盈特焊核心技术产品收入占年度营收的比例分别是92.92%、97.67%和95.63%。

据时代周报,注册制下的发行上市审核,在关注相关发行条件和上市条件的基础上,以信息公开披露为重点,更加强化信息披露监管,更看重信息公开披露质量。

招股书显示,武汉锅炉股份有限公司(以下简称“武汉锅炉”)是博盈特焊2020年内销的第二大客户,当年其与博盈特焊之间的交易额为5659.61万元。

武汉锅炉于2015年从深交所主板退市后在全国中小企业股转系统挂牌。根据其公示的2020年年报,在前五名供应商名单中,博盈特焊位列第二,双方的交易额为5489.83万元。显然,这一金额比博盈特焊招股书披露的对应金额少169.78万元。

除了与大客户公布的数据对应不上外,博盈特焊与供应商之间的财报数据也出现矛盾的地方。

根据博盈特焊的招股书,深交所创业板上市公司江苏图南合金股份有限公司(下称“图南股份”)是博盈特焊的前五大供应商之一。2019年至2021年上半年,博盈特焊分别为图南股份的第四大、第三大、第二大客户。在各期,博盈特焊向图南股份采购的金额分别为1211.63万元、4331.08万元、3398.50万元。

然而,图南股份的年报却显示,2019年,图南股份向博盈特焊销售产品1119.08万元,比博盈特焊招股书披露的1211.63万元少了92.55万元。

另一个供应商上海俪迈贸易有限公司(下称“上海俪迈”)曾在新三板挂牌,根据其公示的2018年年报,当年其向博盈特焊销售焊材692.82万元。博盈特焊招股书则披露,2018年其向第四大供应商上海俪迈采购原材料591.13万元。双方信披数据相差101.69万元。

上一篇:“风光”产业兴 绿电亮万家

下一篇:2024年安全生产应知应会知识

相关推荐